「マンション警備の仕事と運転代行、配達業を掛け持ちして働いたが借金を返すには足りなかった」

現在失業手当を申請して就職活動中のAさん(25)は、カードローンなどで借りた4000万ウォン(約442万円)を返済するために奔走したが、結局法律救助公団と庶民金融振興院の支援を受けた。返済期限を繰り延べ、毎月の返済額を減らす債務調整を受けたのだ。Aさんが借金に陥ったきっかけは、2020年に軍を除隊後、低..

続き読む

![]()

「マンション警備の仕事と運転代行、配達業を掛け持ちして働いたが借金を返すには足りなかった」

現在失業手当を申請して就職活動中のAさん(25)は、カードローンなどで借りた4000万ウォン(約442万円)を返済するために奔走したが、結局法律救助公団と庶民金融振興院の支援を受けた。返済期限を繰り延べ、毎月の返済額を減らす債務調整を受けたのだ。Aさんが借金に陥ったきっかけは、2020年に軍を除隊後、低金利をチャンスだとみて、仮想通貨や株式などに投資したことだった。Aさんは「最初は収益率が悪くなかったが、徐々にマイナスを記録し、結局元本も失ってしまった」と振り返った。

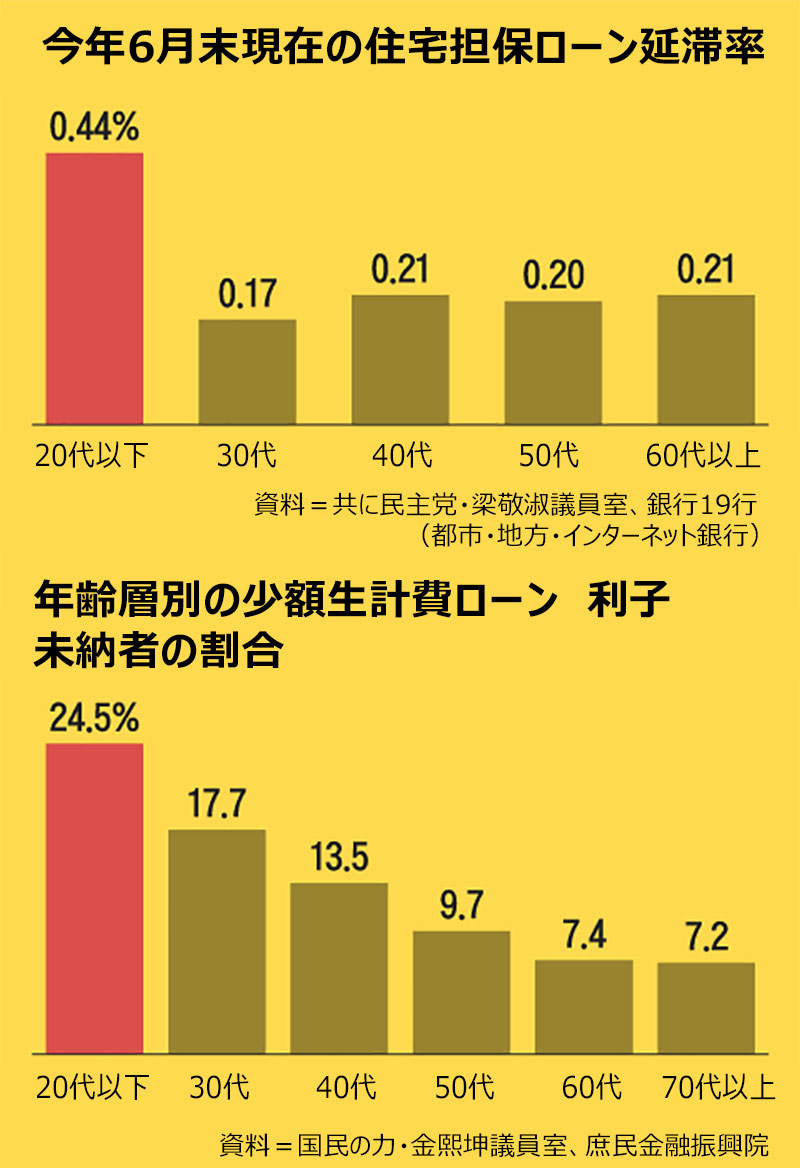

【表】今年6月末現在の住宅担保ローン延滞率

![]()

社会生活に第一歩を踏み出す20代が借金の泥沼から抜け出せずにいる。借金による投資の失敗、青年失業に加え、実生活で初めて経験する高金利という3つの悪材料が要因だ。2008年の世界的な金融危機以降始まった低金利時代は、コロナ後に米国など主要国の中央銀行が急激に金利を引き上げ、昨年から高金利時代に変わった。

経済活動経験の少ない20代が簡単に借金できることも問題だ。地方出身のBさん(27)が初めて融資を受けたのは、両親の反対を押し切り、志望大学に行くためにソウルに来た2017年だった。Bさんは当時、カフェのアルバイトを辞め、生活費が必要で貯蓄銀行から10%台の金利で400万ウォンを借りた。Bさんは「その時は数カ月分の生活費が簡単に借りられることが不思議だった」という。金融について無知で、あちこちで借金を重ね、地方銀行、カード会社、インターネットバンキングなどで借り入れた金額は合計2850万ウォンに膨らんだ。しかし、雪だるま式に増えた借金を返済するのは容易ではなかった。

これはAさんやBさんだけの話ではない。20代が借金の泥沼に陥っていることを示す指標が次々と明らかになっている。今年上半期(1~6月)、信用回復委員会の個人ワークアウト(債務調整)を利用し、債務免除を受けた20代は過去5年間で最多にまで増えた。信用回復委による債務調整が確定すれば利子は全額減免され、元金は最大70%(社会的弱者層は最大90%)が帳消しになる。国民の力の崔承宰(チェ・スンジェ)国会議員が信用回復委から提出を受けた資料によると、今年上半期にこの制度で元金減免が確定した20代は4654人で、前年同期より30%増えた。他の年齢層は21年をピークとして減少したが、20代だけが増えた。

一部の20代は月数千ウォンの利息も期限内に払えず延滞している。国民の力の金熙坤(キム・ヒゴン)議員によると、8月4日現在で小額の生計費ローンを利用した20代のうち、利息を払えない未納者が24.5%を占めた。全年齢層を通じて最も高く、全年齢層による未納率(14.1%)の2倍近い。住宅担保ローンの延滞率も「20代以下」が最も高かった。共に民主党の梁敬淑(ヤン・ギョンスク)議員によると、6月末現在で20代以下の住宅担保ローン延滞率は0.44%だった。他の年齢層(0.17~0.21%)の2倍を超えた。

仕事があれば借金を返す道もできる。しかし、青年の雇用には暗雲が立ち込めている。統計庁によると、第1四半期(1~3月)に20代以下の雇用は全ての年齢層を通じて唯一2四半期連続で減少した。また卒業後に就職していない「青年失業者」は126万人に達した。

韓国銀行は6月に発表した「金融安定報告書」で「2020年以降の家計向け融資のうち、30代以下の債務者の債務比率が過去に比べて高い点に注目すべきだ」とした上で、「所得基盤が他の年齢層に比べて弱く、20年以降に行われた家計向け融資の延滞率が予想よりも上昇する可能性を念頭に置いておく必要がある」と指摘した。

ハン・イェナ記者

朝鮮日報/朝鮮日報日本語版

Copyright (c) Chosunonline.com